La plus-value immobilière représente l’un des enjeux fiscaux les plus importants lors de la vente d’un bien immobilier. Avec une fiscalité pouvant atteindre 42,2% pour les plus-values importantes, comprendre les mécanismes d’optimisation devient crucial pour préserver son patrimoine. En 2025, plusieurs stratégies permettent de réduire significativement cette taxation : exploitation des abattements pour durée de détention, optimisation des travaux déductibles, utilisation des exonérations spécifiques et planification stratégique des cessions. Entre nouvelles règles pour les biens locatifs amortis, abattements exceptionnels en zones tendues et surtaxes progressives, le paysage fiscal évolue constamment, rendant l’expertise indispensable pour maximiser ses gains à la revente.

La fiscalité des plus-values immobilières en 2025 : comprendre les mécanismes

Définition et calcul de base

La plus-value immobilière correspond au gain réalisé lors de la vente d’un bien immobilier, calculé comme la différence entre le prix de cession et le prix d’acquisition. Cette plus-value est soumise à une double imposition : 19% au titre de l’impôt sur le revenu et 17,2% pour les prélèvements sociaux, soit un taux global de 36,2%.

Le calcul s’effectue selon la formule : Plus-value = Prix de vente – Frais de vente – (Prix d’achat + Frais d’acquisition + Travaux déductibles). Cette base de calcul peut être optimisée par diverses stratégies que nous détaillerons ci-après.

Surtaxe sur les plus-values élevées

Depuis 2013, une surtaxe progressive de 2% à 6% s’applique aux plus-values imposables supérieures à 50 000 euros. Cette taxation supplémentaire porte sur l’ensemble de la plus-value et non uniquement sur la fraction dépassant le seuil, rendant la fiscalité totale comprise entre 38,2% et 42,2%.

La grille de surtaxe comprend des mécanismes de lissage pour éviter les effets de seuil, avec des formules spécifiques pour chaque tranche. Par exemple, une plus-value de 60 000 euros génère une surtaxe de 1 200 euros, tandis qu’une plus-value de 300 000 euros est taxée à 6% supplémentaires.

Optimiser la durée de détention : la stratégie du temps long

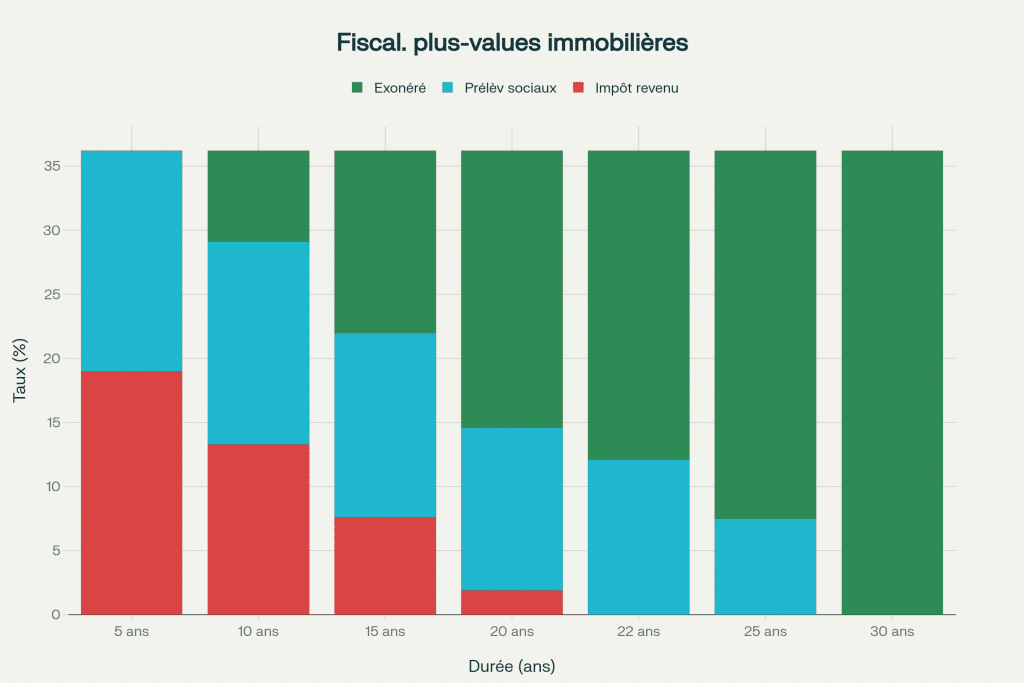

Les abattements progressifs

L’abattement pour durée de détention constitue le principal levier d’optimisation fiscale. Il s’applique différemment selon l’assiette d’imposition :

Pour l’impôt sur le revenu :

- 6% par an de la 6ème à la 21ème année

- 4% la 22ème année

- Exonération totale après 22 ans de détention

Pour les prélèvements sociaux :

- 1,65% par an de la 6ème à la 21ème année

- 1,6% la 22ème année

- 9% par an de la 23ème à la 30ème année

- Exonération totale après 30 ans de détention

Impact concret sur la fiscalité

Un bien détenu 10 ans bénéficie d’un abattement de 30% sur l’impôt sur le revenu et 8,25% sur les prélèvements sociaux, réduisant la fiscalité totale de 36,2% à 29,08%. À 20 ans, la fiscalité tombe à 14,34%, et après 30 ans, l’exonération est totale.

Cette progression rend particulièrement attractif le portage immobilier à long terme, notamment pour les investisseurs patrimoniaux cherchant à optimiser leur fiscalité sur plusieurs décennies.

Valoriser les travaux et frais déductibles

Les travaux éligibles à déduction

Certains travaux permettent de majorer le prix d’acquisition et donc de réduire la plus-value imposable. Sont déductibles uniquement les travaux réalisés par des entreprises et facturés TTC :

Travaux de construction, reconstruction et agrandissement :

- Création de nouvelles pièces, extensions, surélévations

- Travaux de gros œuvre modifiant la structure du bâti

Travaux d’amélioration :

- Installation de chauffage central, climatisation, ascenseur

- Rénovation énergétique (isolation, pompe à chaleur, panneaux solaires)

- Mise aux normes électriques et plomberie

En revanche, les travaux d’entretien courant (peinture, revêtements de sol, réparations) ne sont pas déductibles.

Les forfaits avantageux sans justificatifs

Pour simplifier les démarches, deux forfaits peuvent s’appliquer :

Forfait frais d’acquisition : 7,5% du prix d’achat sans justificatif, ou montant réel si supérieur et justifié.

Forfait travaux : 15% du prix d’acquisition si le bien est détenu depuis plus de 5 ans, applicable sans justificatif. Cette majoration forfaitaire peut s’avérer plus avantageuse que la déduction des travaux réels si ceux-ci représentent moins de 15% du prix d’achat.

Autres frais déductibles

Plusieurs frais viennent minorer le prix de cession :

- Diagnostics obligatoires (DPE, amiante, plomb, termites)

- Frais d’agence immobilière à la charge du vendeur

- Indemnité d’éviction d’un locataire

- Frais de voirie et raccordements aux réseaux

Exploiter les exonérations et abattements exceptionnels

Exonération de la résidence principale

La vente de la résidence principale bénéficie d’une exonération totale, quel que soit le montant de la plus-value. Cette exonération s’étend aux dépendances immédiates et nécessaires vendues simultanément.

L’administration tolère que le bien ne soit plus occupé au moment de la vente, à condition qu’il ait été occupé jusqu’à sa mise en vente et que la vente intervienne dans un délai raisonnable (généralement un an).

Exonération pour première cession avec remploi

Les contribuables n’ayant pas été propriétaires de leur résidence principale durant les 4 années précédentes peuvent bénéficier d’une exonération proportionnelle lors de la première cession d’un bien autre que la résidence principale.

Cette exonération est conditionnée au remploi du prix de vente dans l’acquisition ou la construction d’une résidence principale dans les 24 mois. L’exonération est proportionnelle à la fraction réinvestie.

Abattements exceptionnels en zones tendues (2024-2025)

La loi de finances 2024 a instauré un abattement exceptionnel de 60% pour les cessions en zones A, A bis et B1, applicable aux promesses de vente signées entre 2024 et 2025. Cet abattement peut être majoré à 85% si les constructions comprennent au moins 50% de logements sociaux.

Ces mesures visent à fluidifier le marché immobilier dans les zones tendues en incitant à la densification urbaine et à la construction de logements.

Nouvelles contraintes pour les biens locatifs en 2025

Impact des amortissements sur la plus-value

Depuis février 2025, une réforme majeure affecte les biens donnés en location ayant fait l’objet d’amortissements. Les amortissements déduits au fil des années viennent désormais minorer le prix d’acquisition dans le calcul de la plus-value, augmentant mécaniquement l’imposition.

Cette mesure vise à éviter le double avantage fiscal (déduction des amortissements puis plus-value réduite) mais peut considérablement alourdir la fiscalité lors de la revente pour les investisseurs en LMNP ou location nue ayant optimisé leur fiscalité par l’amortissement.

Nouvelles contraintes pour les biens locatifs en 2025

Impact des amortissements sur la plus-value

Depuis février 2025, une réforme majeure affecte les biens donnés en location ayant fait l’objet d’amortissements. Les amortissements déduits au fil des années viennent désormais minorer le prix d’acquisition dans le calcul de la plus-value, augmentant mécaniquement l’imposition.

Cette mesure vise à éviter le double avantage fiscal (déduction des amortissements puis plus-value réduite) mais peut considérablement alourdir la fiscalité lors de la revente pour les investisseurs en LMNP ou location nue ayant optimisé leur fiscalité par l’amortissement.

Stratégies d’adaptation

Face à cette contrainte, plusieurs stratégies émergent :

- Planification de la durée de détention pour bénéficier des abattements maximaux :

La temporalité devient l’arme absolue contre la réintégration des amortissements. Cette stratégie repose sur l’exploitation maximale des abattements pour durée de détention, qui s’appliquent sur l’ensemble de la plus-value imposable, y compris sur la partie correspondant aux amortissements réintégrés.

- Optimisation des travaux déductibles pour compenser l’impact des amortissements réintégrés :

La stratégie de compensation active consiste à maximiser les déductions de travaux pour réduire mécaniquement la plus-value imposable, compensant ainsi l’effet négatif de la réintégration des amortissements.

Travaux prioritaires à réaliser avant cession :

Travaux d’amélioration énergétique : Installation de pompe à chaleur, isolation renforcée, panneaux solaires. Ces investissements, entièrement déductibles de la plus-value, peuvent représenter 15 000 à 40 000 euros selon l’ampleur du projet.

Travaux de mise aux normes : Rénovation électrique, mise en conformité plomberie, installation d’équipements de sécurité. Ces dépenses obligatoires deviennent des leviers d’optimisation fiscale.

Travaux d’agrandissement : Extension, surélévation, aménagement de combles. Ces investissements lourds (20 000 à 80 000 euros) viennent directement majorer le prix d’acquisition fiscal.

La stratégie préventive vise à éviter l’accumulation d’amortissements trop importants qui pénaliseraient lourdement la fiscalité à la revente. Cette approche nécessite une planification patrimoniale rigoureuse.

Cas particuliers et optimisations avancées

Vente à des organismes sociaux

La cession à un bailleur social ou organisme de logement social peut bénéficier d’abattements pouvant atteindre 85% de la plus-value. Cette stratégie, particulièrement attractive dans les zones tendues, permet de concilier optimisation fiscale et utilité sociale.

Démembrement de propriété

Le démembrement de propriété (usufruit/nue-propriété) peut optimiser la transmission tout en réduisant l’assiette de calcul de la plus-value. Cette technique patrimoniale complexe nécessite un accompagnement spécialisé mais peut générer des économies substantielles.

Réinvestissement dans des dispositifs fiscaux

Le réinvestissement de la plus-value dans des dispositifs défiscalisants (loi Pinel, Denormandie) permet de bénéficier de réductions d’impôt pouvant atteindre 21% du montant investi, compensant partiellement l’imposition de la plus-value.

Stratégies de planification et conseils pratiques

Optimisation du timing de vente

La planification temporelle devient cruciale :

- Éviter les ventes avant 6 ans pour bénéficier des premiers abattements

- Cibler les ventes après 22 ans pour l’exonération de l’impôt sur le revenu

- Privilégier la détention sur 30 ans pour l’exonération totale

Documentation et justificatifs

Une tenue rigoureuse des justificatifs s’impose :

- Conservation de toutes les factures de travaux déductibles

- Archivage des frais d’acquisition et diagnostics

- Documentation des améliorations apportées au bien

Simulation et conseil professionnel

L’utilisation d’outils de simulation permet d’anticiper l’impact fiscal et d’optimiser les stratégies. Le recours à un notaire ou expert-comptable spécialisé devient indispensable pour les situations complexes, notamment avec les nouvelles règles 2025.

Perspectives et évolution de la réglementation

Durcissement attendu de la fiscalité

Les tendances réglementaires suggèrent un durcissement progressif de la fiscalité immobilière, avec la réforme des amortissements comme premier signal. Les investisseurs doivent anticiper de possibles évolutions des abattements ou création de nouveaux dispositifs anti-abus.

Opportunités limitées dans le temps

Les abattements exceptionnels en zones tendues, limités à 2024-2025, créent une fenêtre d’opportunité temporaire qu’il convient de saisir rapidement pour les projets éligibles.

Conclusion : une stratégie patrimoniale globale

L’optimisation de la plus-value immobilière nécessite une approche globale combinant planification temporelle, optimisation des déductions et exploitation des dispositifs spécifiques. En 2025, entre nouvelles contraintes sur les biens locatifs et opportunités temporaires en zones tendues, l’expertise devient cruciale.

Les stratégies gagnantes reposent sur l’anticipation : documentation rigoureuse des travaux, planification de la durée de détention, et exploitation des dispositifs d’exonération. Face à une fiscalité pouvant dépasser 42%, chaque levier d’optimisation compte pour préserver la rentabilité de ses investissements immobiliers.

Besoin d’optimiser la fiscalité de votre vente immobilière ? Contactez nos experts pour une simulation personnalisée de votre plus-value et découvrez les stratégies adaptées à votre situation. Abonnez-vous à notre newsletter pour rester informé des évolutions réglementaires !

FAQ – Plus-value immobilière et optimisation fiscale

1. À partir de combien d’années n’y a-t-il plus d’impôt sur la plus-value ?

L’impôt sur le revenu (19%) est exonéré après 22 ans de détention. Pour une exonération totale (incluant les prélèvements sociaux), il faut attendre 30 ans.

2. Quels travaux permettent de réduire la plus-value imposable ?

Les travaux de construction, reconstruction, agrandissement et amélioration facturés par des entreprises. Hors entretien courant, sont déductibles l’installation de chauffage, l’isolation, les extensions, etc.

3. Le forfait de 15% pour les travaux est-il toujours avantageux ?

Ce forfait (applicable après 5 ans de détention) est intéressant si vos travaux réels représentent moins de 15% du prix d’achat. Sinon, privilégiez la déduction des montants réels justifiés.

4. Qu’est-ce qui change pour les biens locatifs en 2025 ?

Les amortissements déduits pendant la période de location viennent désormais minorer le prix d’acquisition, augmentant la plus-value imposable lors de la revente.

5. Comment bénéficier de l’abattement exceptionnel en zone tendue ?

Cet abattement de 60% (voire 85%) s’applique aux ventes en zones A, A bis, B1 avec promesse signée en 2024-2025 et engagement de démolition-reconstruction par l’acquéreur.